Seit der Bahnreform 1994 und der Liberalisierung des Eisenbahnverkehrs gibt es Wettbewerb im Schienenverkehr. Leistungen im SPNV werden im Rahmen formeller Ausschreibungen vergeben.

Die Vergabe von SPNV-Leistungen erfolgt weitgehend im Rahmen europaweiter Ausschreibungsverfahren. Zielsetzung der Aufgabenträger ist hierbei, mögliche Kostenvorteile durch wettbewerbsbedingte Ausschreibungsgewinne in vollem Umfang für die Verbesserung des SPNV zu nutzen. Hierbei wird entweder eine solitäre Strecke oder ein betrieblich zusammenhängendes Teilnetz ausgeschrieben.

Ausgangslage

Im Zuge des Allgemeinen Eisenbahngesetzes (AEG), das den diskriminierungsfreien Zugang zur Eisenbahninfrastruktur regelt, und dem Regionalisierungsgesetz des Bundes (RegG), das die Verantwortung für Planung, Organisation und Ausgestaltung des Schienenpersonennahverkehrs regelt, sind bundesrechtlich die Voraussetzungen für den Wettbewerb im SPNV geschaffen worden.

Das Regionalisierungsgesetz des Landes NRW (ÖPNVG NRW) delegiert die Verantwortung für den SPNV an drei regionale Zweckverbände, die als Aufgabenträger die Verkehrsleistungen bei den Eisenbahnverkehrsunternehmen bestellen. Die Zweckverbände werden hierzu mit Mitteln zur Bestellung von SPNV-Leistungen ausgestattet (siehe SPNV-Pauschale).

Das Gesetz gegen Wettbewerbsbeschränkung (GWB) regelt in § 131 die Vergabe von Personenverkehrsleistungen im Eisenbahnverkehr.

Akteure

In NRW erbringen im Jahr 2026 insgesamt 17 Eisenbahnverkehrsunternehmen (EVU) Verkehrsleistungen im SPNV:

- Arriva Personenvervoer Nederland B.V.

- Deutsche Bahn

- DB Regio AG, Region NRW (DB)

- Kurhessenbahn (DB RegioNetz Verkehrs GmbH)

- Regionalverkehr Start Deutschland (Start)

- eurobahn GmbH & Co. KG - (ERB),

- Hessische Landesbahn GmbH (HLB),

- National Express Rail GmbH (NX)

- REGIOBAHN Fahrbetriebsgesellschaft mbH (Regiobahn),

- Rurtalbahn GmbH (RTB),

- Société nationale des chemins de fer belges (SNCB),

- TRI Train Rental

- Transdev

- NordWestBahn GmbH (NWB),

- Transdev Hannover GmbH (S-Bahn Hannover)

- Transdev Rhein-Ruhr GmbH

- trans regio Deutsche Regionalbahn GmbH (TR),

- VIAS Rail GmbH (VIAS),

- WestfalenBahn GmbH (WFB).

Tabellen und Übersichten:

- SPNV-Strecken in NRW mit durchgeführten Vergabeverfahren

- SPNV-Strecken in NRW mit laufendem bzw. geplantem Vergabeverfahren

- SPNV-Unternehmen in NRW 2026 (Streckengrafik)

- Streckengrafiken von abgelaufenen Fahrplanperioden: 2025, 2024, 2023, 2022 (ab Feb.), 2022 (bis Jan.), 2021 , 2020, 2019, 2018, 2017, 2016, 2015, 2014, 2013, 2012, 2011, 2010

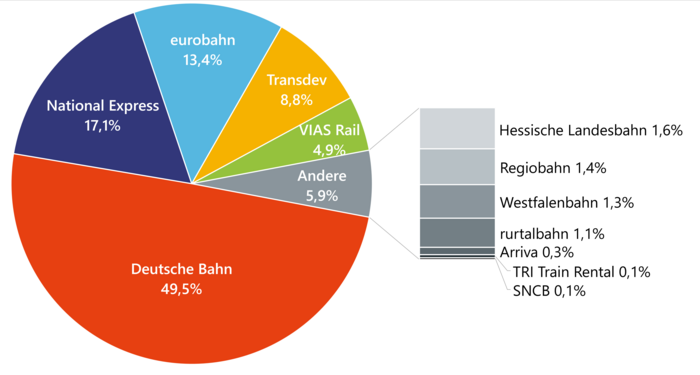

Das Jahr 2022 war durch den Rückzug des Eisenbahnverkehrsunternehmens Abellio Rail GmbH geprägt. Ab Februar musste der Betrieb von fünf Wettbewerbsnetzen mit insgesamt 14 Nahverkehrslinien durch andere EVU übernommen werden. Mit der Übernahme von neun Linien ist der Marktanteil des DB-Konzerns noch einmal deutlich gestiegen. Durch die Übernahme von zwei Linien im RRX-Vorlaufbetrieb ist seitdem National Express das EVU mit dem zweithöchsten Anteil in NRW. Drittgrößter Anbieter von SPNV-Leistungen in NRW ist das Unternehmen eurobahn (ERB).

Im Dezember 2023 hat die S-Bahn Köln nach einer europaweiten Ausschreibung ihren Betrieb aufgenommen. Seitdem wird die gesamte SPNV-Leistung in NRW nach einem erfolgten Vergabeverfahren durch ein EVU betrieben.

In den letzten Jahren sind verschiedene EVU als Betreiber des SPNV in NRW hinzugekommen. 2022 traten mit der Regionalverkehre Start Deutschland GmbH (100-prozentige DB-Tochter) und der S-Bahn Hannover GmbH (100-prozentige Transdev-Tochter) zwei neue Betreiber in den SPNV-Markt in NRW ein. Im Fahrplanjahr 2023 ist die Rhein-Ruhr-Bahn (100-prozentige Transdev-Tochter) als neuer Betreiber von SPNV-Leistung in NRW hinzugekommen. Arriva ist im Oktober 2023 von der DB an ein externes Unternehmen verkauft worden und tritt seitdem solitär in der Statistik auf. Seit dem Fahrplanjahr 2024 übernimmt TRI Train Rental den Betrieb einer Linie in NRW. 2025 gab es keine Veränderungen in der Betreiberstruktur im Vergleich zum Vorjahr.

Bild 1: Leistungsanteile nach Zug-Kilometern der Eisenbahnverkehrsunternehmen in NRW im Jahr 2025 (eigene Darstellen, Datenquelle: SPNV-Qualitätsbericht NRW 2025)

Probleme und Aufgaben

Die derzeitige Marktsituation ist relativ ausgewogen. Neben der Deutschen Bahn konnten sich große private Verkehrskonzerne (z. B. Transdev (vormals Veolia) und National Express) sowie kommunale Unternehmen (z. B. Regiobahn) und private mittelständische Unternehmen mit kommunaler Beteiligung (z. B. Rurtalbahn GmbH) im Markt behaupten. Jüngere Marktentwicklungen zeigen eine zunehmende Konzentration der Anbietenden auf wenige international operierende Konzerne, die mehrheitlich durch die europäischen Staatsbahnen bestimmt sind (z. B. Deutsche Bahn mit DB Regio, Regionalverkehre Start und Kurhessen Bahn) oder Beteiligungen großer internationaler Mischkonzerne darstellen (z. B. Transdev mit NordWestBahn, trans regio, Transdev Hannover und Transdev Rhein-Ruhr). Es ist deshalb davon auszugehen, dass sich mittelständisch strukturierte Unternehmen in kommunaler oder rein privater Trägerschaft nur in Marktnischen des SPNV-Markts behaupten können.

Für „Newcomer“ bestand im Fall großer Netze, in denen mit „schwerem Material“ gefahren werden muss, ein recht hohes Markteintrittsrisiko, da im Fall des Zuschlags erhebliches Kapital für die Fahrzeugbeschaffung gebunden wird. Das Aufkommen international operierender Leasinggesellschaften auf dem deutschen Markt hat diese Situation zunächst entschärft. Mit der Finanzkrise Ende der 2000er Jahre hat die Bedeutung dieses Modells deutlich abgenommen. Um den Wettbewerbsmarkt zu sichern („ausreichende Anzahl Bietende am Markt“), haben die Aufgabenträger in NRW begonnen, die Fahrzeuge selbst zu finanzieren und sie anschließend den Betreibenden für den Fahrbetrieb zur Verfügung zu stellen (vgl. RRX-Modell).

Neben dem oben genannten Fahrzeugmodell tragen Bruttoausschreibungen bzw. Mischmodelle mit garantierter Fahrgeldeinnahme oder mit Aufwandsentschädigungen für die sehr hohen Kosten der Bietenden während der Angebotsphase zur Stimulierung des Wettbewerbs bei. Deutschlandweit ist in den letzten Jahren eine Entwicklung hin zu Bruttoverträgen festzustellen. Deren Anteil ist von 54 Prozent im Jahr 2018 auf 69 Prozent im Jahr 2024 gestiegen, gemessen an den Ausgaben für die Bestellung der Betriebsleistungen (Quelle: Marktuntersuchung Eisenbahnen 2023 und 2025, Bundesnetzagentur)

Nach der Wettbewerbstheorie kann der Aufgabenträger durch die Ausschreibung von Leistungen wettbewerbsbedingt Kostenvorteile erzielen. Erfahrungen aus dem Ausland (v.a. Skandinavien) belegen jedoch, dass sich diese Vorteile mit zunehmender Marktentwicklung nicht dauerhaft in der anfänglichen Höhe halten lassen. Diese Entwicklung wurde auch im deutschen SPNV in den letzten Jahren zunehmend erkennbar.

Für die Finanzierbarkeit der SPNV-Leistungen sind wirtschaftliche Angebote erforderlich, die wiederum eine ausreichende Wettbewerbsintensität voraussetzen. Ein solcher Wettbewerb ist jedoch häufig nicht mehr gegeben. Die Bundesnetzagentur beobachtet bei der wettbewerblichen Vergabe von Verkehrsverträgen im SPNV eine sinkende Bieterzahl. 2024 beteiligten sich im Mittel nur noch 1,3 Bieter pro Ausschreibung, während es 2018 noch 2,5 Bieter waren.

In jüngster Zeit beklagen die Eisenbahnverkehrsunternehmen in NRW wirtschaftliche Nachteile u.a. durch deutlich gestiegene Personal- und Energiekosten, die von den vertraglichen Preisindizes nicht abgedeckt werden, und steigende Baustellenfolgekosten aufgrund erhöhter Bautätigkeit im Schienennetz. Die SPNV-Aufgabenträger haben daher Verhandlungen mit allen EVU zur Anpassung der Verkehrsverträge aufgenommen. Das Land Nordrhein-Westfalen hat u.a. zur Finanzierung dieser Vertragsanpassungen ab 2021 die SPNV-Pauschale erhöht. Mit einer weiteren Erhöhung der SPNV-Pauschale ab 2024 wird einerseits der Abbestellung von Verkehrsleistungen durch gestiegene Kosten insbesondere in den Bereichen Personal und Energie entgegengewirkt. Andererseits bleibt eine Verbesserung des SPNV-Angebots weiterhin möglich.

Die aktuellen Herausforderungen bedingen neue Anforderungen an die Vertragsgestaltung, damit der Wettbewerb auf der Schiene weiterhin ein Erfolgsmodell bleibt. Nach ersten Marktaustritten, drohenden Insolvenzen und steigenden Kosten braucht der SPNV bundesweit stabile, attraktive Wettbewerbsbedingungen und verlässliche Grundlagen für zukünftige wettbewerbliche Vergaben. Das Projekt „Fokus Zukunft Wettbewerb“ von Fokus Bahn NRW zielt deshalb auf die kooperative und gemeinschaftliche Entwicklung einheitlicher Rahmenbedingungen und die Ausgestaltung zukunftsfähiger Wettbewerbsstrukturen für die SPNV-Vergabe in NRW.

Die eurobahn ist schon mehrere Jahre von einer schwierigen finanziellen Situation betroffen. Nach dem Rückzug des französischen Mutterkonzerns Keolis aus dem deutschen Mark konnte für die eurobahn kein Käufer gefunden werden. Neue Eigentümerin wurde zunächst eine Restrukturierungsgesellschaft. Um eine drohende Insolvenz der eurobahn zu vermeiden, hat der Zweckverband Nahverkehr Westfalen-Lippe (NWL) im Frühjahr 2025 das Unternehmen übernommen. Mit der temporären Übernahme streben sowohl das EVU als auch der Aufgabenträger die Stabilisierung des Betriebs an, der zuletzt durch Fahrtausfälle und Kürzungen im Fahrplan geprägt war. Hier konnten inzwischen Verbesserungen erzielt werden. Gleichzeitig möchte der NWL in Abstimmung mit den beteiligten Verkehrsvertragspartnern und in Übereinstimmung mit dem Europarecht defizitäre Verkehrsverträge der eurobahn im zulässigen Rahmen anpassen und damit die wirtschaftliche Basis des Unternehmens verbessern.

Die Vergabe von einzelnen Wettbewerbsnetzen im SPNV schränkt auf Grund der oft langen Vertragslaufzeiten (teilweise bis zu fünfzehn Jahre) kurz- bis mittelfristige konzeptionelle Anpassungen des Integralen Taktfahrplans (ITF) zunehmend ein. Änderungen sind dann meistens nur noch innerhalb der einzelnen Wettbewerbsnetze möglich. Großflächige Überplanungen sind schwieriger umzusetzen. Da das Land NRW bedingt durch sein dichtes Streckennetz eine Vielzahl von möglichen Lienenlaufwegen aufweist, ist es besonders wichtig, bereits bei der Zuschneidung neuer Wettbewerbsnetze auch mittelfristige ITF-Planungen zu berücksichtigen.